Fragen zur Erstattung durch die PKV/Beihilfe.

Die häufigsten Fragen zu Kostenvoranschlägen (KVA)/Rechnungen

Sollten nach Durchsicht der FAQs (siehe unten) immer noch Fragen zu einer Rechnung offen bleiben, so wenden Sie sich bitte direkt an BFS (siehe Rechnung) und deren juristischer Abteilung. Die Mitarbeiter stehen Ihnen mit Rat und Tat zur Seite.

-

DK-PKVDK-PKV2

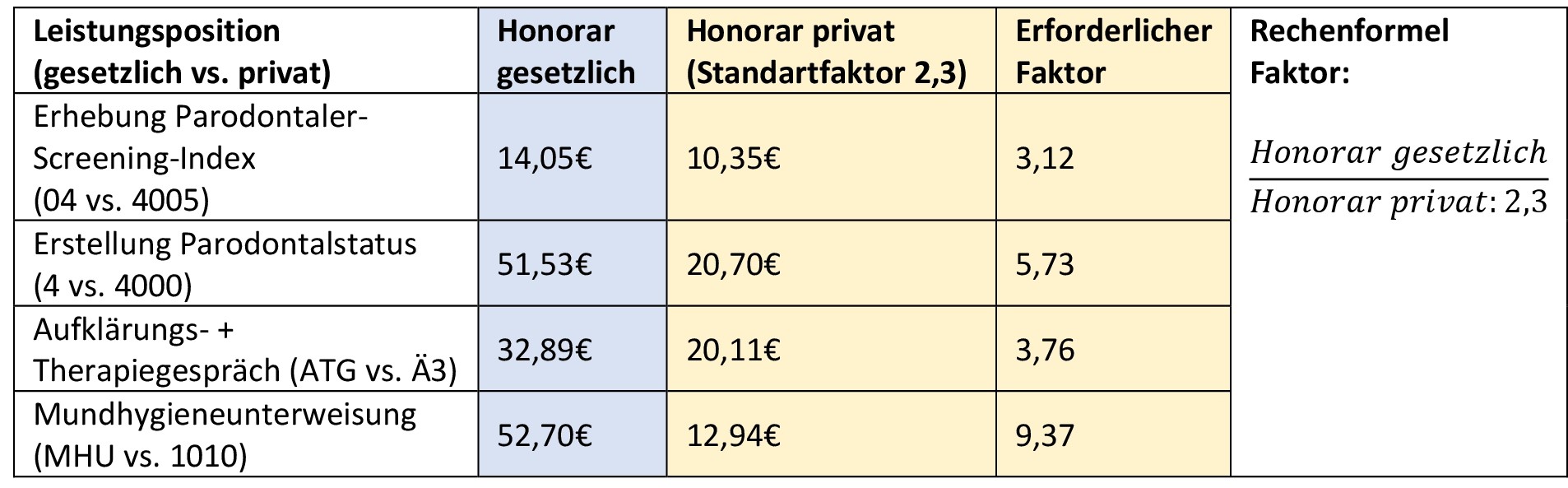

Parodontitis-Therapie mit Faktoranpassung zur AOK

Ein Zahnarzt in Deutschland ist gezwungen, nach der GOZ (Gebühren-Ordnung für Zahnärzte) bei Privat- und/oder Beihilfeberechtigten abzurechnen. Die GOZ ähnelt damit den Gebührenordnungen anderer „freier“ Berufe wie Juristen und Architekten. Im Gegensatz zu diesen Berufsgruppen unterliegt jedoch die GOZ sogenannten nicht-wirtschaftlichen Zwängen (zum Erhalt der Volksgesundheit und des Funktionserhalts unseres Gesundheitssystems), so dass eine Anpassung der Zahnarzt-Honorare (z. B. Inflationsausgleich) nicht erfolgt bzw. nicht automatisch geschieht.

Der GOZ-Punktwert ist seit 1988 (trotz neuer GOZ 2012) unverändert und wurde damit real abgewertet. Verständlich ist, dass die moderne Zahnmedizin heutzutage nicht zum Preis von 1988 erbracht werden kann.

Im Gegensatz zur GOZ werden die Zahnarzthonorare von den gesetzlichen Krankenkassen jährlich der Inflation und dem Fortschritt angepasst. Über 80 Abrechnungspositionen werden heute schon von den gesetzlichen Krankenkassen besser honoriert als von den Privaten Krankenkassen – Tendenz steigend! Dies bedeutet im Umkehrschluss: Um Privatpatienten allein auf dem Niveau eines gesetzlich Versicherten zu versorgen, sind Faktorerhöhungen unumgänglich.

Zum 01.07.2021 haben alle gesetzlichen Krankenkassen eine neue Therapiefolge für Parodontitis- Patienten in die Tat umgesetzt. Um Privatversicherte rein auf das Niveau eines gesetzlich Versicherten zu heben (Gleichsetzung auf AOK-Level), müssen die Faktoren entsprechender Leistungen angepasst werden. Die entsprechende Begründung lautet dann „Faktoranpassung an GKV-Niveau“. (Da diese Faktoranhebung nicht aus medizinischer Sicht geschieht, können wir auch keine medizinischen Begründungen angeben, da dies einem Versicherungsbetrug gleichkäme.)

Hier eine Gegenüberstellung (Auszug) der Zahnärztekammer Westfalen-Lippe:

Punktwert gesetzlich = 1,1746 Euro (seit: 1.1.2021)

Punktwert privat = 0,0562 Euro (seit: 1.1.1988)

Bedenken Sie bitte auch, dass das zahnärztliche Honorar bei gesetzlich Versicherten für die komplette Behandlung durch einen einmaligen, rein befundorientierten Antrag komplett genehmigt wird, für den keine Begründungen erforderlich sind.

Wenn Sie in Zukunft auf gleich hohem Niveau wie ein gesetzlich Versicherter (z. Bsp. AOK) behandelt werden wollen, kann dies verständlicherweise nicht mehr durchgängig mit Faktoren unter dem 3,5-fachen Satz erfolgen. Dass Ihnen ein Eigenanteil verbleibt, liegt nicht in der Hand des Zahnarztes.

Privat- oder beihilfeversichert bedeutete auch in der Vergangenheit nicht, dass Ihre Behandlungskosten voll erstattet wurden. Das Erstattungsverhalten z. B. der Beihilfestellen zeigte bereits in der Vergangenheit, dass Zuzahlungen ausdrücklich gewünscht und an der Tagesordnung sind. (Bei-hilfe = Zuschuss)

Eine Nichterstattung durch Ihre Versicherung/Beihilfe berechtigt Sie nicht zur Kürzung des Rechnungsbetrages gegenüber dem Zahnarzt. Auch eine verspätete Erstattung Ihrer eingereichten Rechnung gestattet keine Überschreitung des Zahlungsdatums. Sie haben einen Behandlungsvertrag mit Ihrem Zahnarzt, dieser hat keine vertragliche Bindung zu irgendeiner PKV/Beihilfestelle.

Aus welchem Grund es keine Punktwerterhöhung durch die Privaten Krankenkassen/Beihilfen gibt, ist uns nicht bekannt.

Bei Rückfragen kontaktieren Sie bitte Ihre Versicherung.

-

DK-PKVDK-PKV2

Andere Ärzte überschreiten aber nie den Faktor 2,3!

Diese Aussage ist so nicht generell richtig. Jedoch haben die Humanmediziner (Ärzte) einen wesentlich höheren Punktwert, da dieser in den letzten Jahren mehrfach angehoben wurde. Somit bekommt der Arzt durch den angehobenen Punktwert automatisch ein höheres Gehalt, welches die Inflation und den medizinischen Fortschritt ausgleichen soll.

-

DK-PKVDK-PKV2

Reduzieren Sie die Rechnungsfaktoren auf 2,3, damit ich keinen Eigenanteil habe!

Dies ist nicht möglich. Im Grunde verlangen Sie von uns, dass wir unser Gehalt kürzen. Hier ist die Gegenfrage erlaubt: Sind Sie sich selber nicht den Eigenanteil wert? Oder warum kürzen Sie selber nicht Ihr eigenes Gehalt (indirekt durch die Zahlung des Eigenanteils an uns)? Oder warum fragen Sie nicht die Beihilfe, ob Sie Ihnen mehr erstattet? Sie haben hochwertige und innovative Medizin/Zahnmedizin in Anspruch genommen und genossen, daher sollten Sie diese auch adäquat bezahlen, unabhängig davon, welchen Zuschuss Sie von der Beihilfe/PKV erhalten. High-End-Medizin beanspruchen und Low-Budget bezahlen, passt leider nicht zusammen.

-

DK-PKVDK-PKV2

Die Beihilfe sagt: Sie dürfen als Arzt/Zahnarzt den Faktor 2,3 nicht überschreiten!

Wenn Sie diese Auskunft von Ihrer Beihilfe erhalten, dann notieren Sie sich bitte sofort den Namen und die Telefonnummer dieses Mitarbeiters und leiten diese Informationen an uns weiter. Dies ist eine absolute Falschaussage. Die Beihilfe erstattet evtl. nur bis zum Faktor 2,3. Dies bedeutet nicht, dass die Faktoren nicht höher liegen dürfen. Bedenken Sie in diesem Fall, dass Sie diese Versicherung selber gewählt haben.

-

DK-PKVDK-PKV2

Meine Versicherung erstattet nicht alles, die Zahnarzt-Rechnung ist falsch.

Dieser Fall tritt sehr selten ein. Die Erfahrung hat gezeigt, dass manche PKV/Beihilfe-Stellen gerne den Eindruck vermitteln, die Rechnung des Zahnarztes sei falsch, um damit von der eigenen mangelnden Erstattung abzulenken. So wird versucht, dem Zahnarzt den „schwarzen Peter“ zuzuschieben. Nicht alle im Gebührenkatalog aufgeführten Leistungen werden von den Erstattungsstellen erstattet. Eine Nichterstattung bedeutet jedoch nicht, dass die Rechnung falsch ist, sondern nur, dass Sie diesen Betrag nicht erstattet bekommen, weil Ihr persönlicher Versicherungsvertrag diese Behandlung nicht beinhaltet.

-

DK-PKVDK-PKV2

Können Sie als Zahnarzt nicht ein paar Leistungen auf die Rechnung schreiben, die Sie nicht erbracht haben, um auf Ihr Honorar zu kommen? Gleichzeitig aber alle Positionen auf 2,3 setzen?

Nicht selten werden diese Anfragen an die Zahnärzte gestellt. Die Patienten machen sich dabei meist nicht klar, dass sie damit ihren Arzt zum Versicherungsbetrug auffordern und ihn somit auch angreifbar machen.

Die Abrechnung von Zahnärzten richtet sich ausschließlich und uneingeschränkt nach den amtlichen Gebührenordnungen GOZ und GOÄ. Obergerichtliche Urteile verbieten ausdrücklich ein „beihilfegünstiges“ Abrechnungsverhalten. Das OLG Köln mit Urteil vom 21.10.1985 (Az. 7 U 50/85) stellte fest, dass es nicht der Gebührenordnung entspricht, die Rechnungslegung nach vielfältigen und dem Zahnarzt teilweise unbekannten Versicherungs- und Beihilfebedingungen auszurichten. Auch darf der Zahnarzt nicht nach den Erstattungsmöglichkeiten zahnärztlich handeln (OLG Koblenz, 19.05.1988 - 6 U 286/87, 02.10.1985 - / U 50/85).

-

DK-PKVDK-PKV2

Ist das Honorar des Arztes bei privatversicherten Patienten höher als bei gesetzlich Versicherten?

Gesetzlich Versicherte: Im Bewertungsmaßstab für zahnärztliche Leistungen (BEMA) sind die Behandlungen gelistet, deren Kosten die gesetzlichen Krankenkassen im Rahmen ihrer Leistungspflicht ganz oder nur teilweise übernehmen. Zugleich ist der BEMA die Grundlage für das zahnärztliche Honorar. Er weist für jeden Behandlungsschritt eine bestimmte Punktezahl aus. Der Punktwert wird jedes Jahr neu festgelegt. Multipliziert man nun Punktwert und Punktezahl, steht das Honorar des Zahnarztes bzw. der Preis der Behandlung fest. Der BEMA berücksichtigt dabei nicht den individuellen Aufwand der Behandlung. Außerdem sind die Ausgaben der Krankenkassen begrenzt. Überschreiten die Behandlungskosten diese Budgetgrenzen, wird das Honorar des Arztes entsprechend gekürzt.

Privat-Versicherte: Die Gebührenordnung für Zahnärzte (GOZ) der privat Versicherten berücksichtigt den individuellen Aufwand der Behandlung des Patienten. Sie gilt auch für alle Leistungen, die gesetzlich Krankenversicherte in Anspruch nehmen, die deren Krankenkasse nicht übernimmt. Die private Gebührenordnung weist für jede Behandlung einen Einfachsatz zur Honorarberechnung aus. Er liegt deutlich unter den Sätzen des BEMA (Erstattung der gesetzlichen Krankenkassen). Die GOZ ermöglicht aber dem Zahnarzt mit Hilfe des Steigerungssatzes, den individuellen Zeitaufwand und Schwierigkeitsgrad einer Behandlung bei der Abrechnung zu berücksichtigen. Für eine Behandlung ohne Komplikationen gilt der Steigerungsfaktor 2,3 als Richtwert. Für schwierige Behandlungen kann der Faktor bis zu 3,5 betragen, in Ausnahmefällen sogar darüber liegen.

Wer zum Beispiel eine private Zahnarztrechnung mit dem Steigerungsfaktor 2,3 erhält, muss nicht etwa das 2,3-fache der Kosten für eine vergleichbare Behandlung in der gesetzlichen Krankenversicherung bezahlen, sondern lediglich das 2,3-fache des Einfachsatzes der GOZ.

Die Ausgestaltung dieser zwei unterschiedlichen Gebührenkataloge führt zu einer Schieflage, in deren Folge die 70 häufigsten zahnärztlichen Leistungen inzwischen bei den gesetzlich Versicherten, und somit auch Sozialhilfe-Empfängern, besser bezahlt werden, als der 2,3-Satz beim Privatversicherten. Dies erklärt zum einen, warum ein Zahnarzt den Faktor bei Privatpatienten erhöhen muss, um diese auf den Standard der gesetzlichen Krankenkassen zu heben und erklärt gleichzeitig, warum es in der Zahnarztpraxis kein Privileg oder Vorteil ist, privat krankenversichert zu sein.

Beispiele (Stand 2015):

Behandlung

Zahnarzthonorar für Kassenleistungen nach Bema

Zahnarzthonorar für Privatleistungen nach GOZ mit Faktor 2,3

Kontrolluntersuchung

17,42 €

12,94€

Erst mit dem Faktor 3,1 erreicht Ihr Zahnarzt das gleiche Honorar bei gleicher Leistung wie bei einem Kassenpatienten ohne Begründung und Rückfragen.

Dreiflächige Füllung mit Politur

47,42 €

38,42 €

Erst mit dem Faktor 2,84 erreicht Ihr Zahnarzt das gleiche Honorar bei gleicher Leistung wie bei einem Kassenpatienten ohne Begründung und Rückfragen.

Behandlung einer Mundschleimhauterkrankung

7,74 €

5,82 €

Erst mit dem Faktor 3,06 auf der Privatrechnung erreicht Ihr Zahnarzt das gleiche Honorar bei gleicher Leistung wie bei einem Kassenpatienten ohne Begründung und Rückfragen. Entfernen einer scharfen/störenden Kante

9,68€

4,53€

Erst mit dem Faktor 4,92 erreicht Ihr Zahnarzt das gleiche Honorar bei gleicher Leistung wie bei einem Kassenpatienten ohne Begründung und Rückfragen.

BEDENKEN Sie zusätzlich: Für obige Leistungen muss der Zahnarzt bei einem gesetzlich Versicherten keine Begründung o.ä. anführen!

-

DK-PKVDK-PKV2

Rund 60 GOZ-Positionen selbst bei 2,3-fach unter BEMA (Kassen)-Niveau

Der Präsident der Privatzahnärztlichen Vereinigung Deutschlands e.V. bestätigt die Entwicklung, dass die Erstattungsschere zwischen gesetzlich und privat Versicherten zu Gunsten der gesetzlich Versicherten weiter auseinander geht. Dieser Artikel ist aus dem Jahre 2014, inzwischen sind es bereits über 70 gängige Positionen, die von der gesetzlichen Krankenkasse, ohne erforderliche Begründung, besser honoriert werden als von den privaten Dienstleistern.

-

DK-PKVDK-PKV2

Wieso bleibt mir als Beihilfe-/Privatversicherter ein Eigenanteil?

Eine Erstattung der Zahnarztrechnung zu 100% ist fast ausgeschlossen, da eine 100%ige Absicherung aller Leistungen fast unbezahlbar ist. Da es viele verschiedene Versicherungsverträge gibt, können wir keine Aussage zu Ihrer persönlichen Erstattung geben. Grundsätzlich sollten Sie als Privatversicherter einen Eigenanteil akzeptieren. Bei Beihilfe-Versicherten kann der Eigenanteil höher ausfallen als bei rein Privatversicherten, da schon der Name „Beihilfe“ ein Synonym für das Wort „Zuschuss“ ist. Der Eigenanteil fällt jedoch geringer aus, sofern Sie als Beihilfe-Versicherter für den Eigenanteil eine zusätzliche private Versicherung abgeschlossen haben (siehe oben). Die Beihilfe ergänzt lediglich die Eigenvorsorge. Beihilfeberechtigte haben daher in der Regel eine zusätzliche private Krankenversicherung, die den Eigenanteil nach Abzug der Beihilfeerstattung nochmals minimiert.

-

DK-PKVDK-PKV2

Was bedeutet eigentlich der Faktor?

1988 wurde von der Bundesregierung eine neue Gebührenordnung erlassen. Jeder zahnärztlichen Leistung, die in der Gebührenordnung beschrieben ist, wurde eine Punktzahl zugeordnet. Der Punktwert liegt seither unverändert bei 5,62421 Cent. (=> Seit 1988 gleiches Honorar! Keine Gehaltserhöhung seit 1988!). Weiterhin wurde definiert, dass die erstattungsfähige (nicht berechnungsfähige) Gebührenhöhe der einzelnen Leistung vom Einfachen bis Dreieinhalbfachen des Gebührensatzes bemessen wird (Faktor 1,0-3,5). Der Faktor ist ein Steigerungssatz, mit dem der Arzt besondere Umstände während der Behandlung geltend machen kann. Der Faktor 2,3 wurde 1988 als Standard-Multiplikationsfaktor festgelegt. Trotz erheblicher Fortschritte in der Medizin, ist der Wert der zahnärztlichen Leistung seit 1988 unverändert geblieben. Schon 1988 war es dem Arzt/Zahnarzt erlaubt, bei erhöhter Schwierigkeit den Faktor zu erhöhen (auch über 3,5). Zum Vergleich: Damals kostete der Liter Super Benzin ca. 1 DM/50 Cent. Insgesamt stiegen die Preise seither um über 61%. Der Inflationsausgleich und die immer besseren Behandlungsmöglichkeiten finden sich somit in der Erhöhung des Faktors wieder.

Schon 1988 wurden von spezialisierten Ärzten/Zahnärzten erhöhte Faktoren abgerechnet, da sich der Patient in Behandlung bei einem Arzt/Zahnarzt mit mehrjähriger Zusatzspezialisierung auf seinem Fachbereich begeben hat. Eine Behandlung bei einem spezialisierten Zahnarzt für z. Bsp. Implantologie, Kinderzahnheilkunde, Endodontie, Parodontologie war und ist keine Standard-Behandlung. Sie genießen als Patient mehr Wissen als Standard, was auch so liquidiert und zu zahlen ist.

Es ist verständlich, dass eine zahnärztliche Leistung nach heutigem medizinischen Fortschritt nicht zum Preis von 1988 erbracht werden kann. 2012 gab es zwar eine Überarbeitung der vorhandenen Fassung, jedoch wurden nur neue Positionen aufgenommen, der Punktwert blieb gleich.

-

DK-PKVDK-PKV2

Definition „Beihilfe“

Die Beihilfe ist eine eigenständige beamtenrechtliche Krankenfürsorge. Durch die Beihilfe erfüllt der Dienstherr (Land/Staat) die dem Beamten und seiner Familie gegenüber bestehende beamtenrechtliche und soziale Verpflichtung, sich an den Krankheitskosten mit dem Anteil zu beteiligen, der durch die Eigenvorsorge nicht abgedeckt wird. Aufgrund dieser Verpflichtung erhält der Beamte keinen Arbeitgeberzuschuss zu seinem Krankenversicherungsbeitrag. Da der Dienstherr nur einen Teil der entstandenen Kosten übernimmt, ist Beihilfe demzufolge nur eine Teilhilfe. Für die, durch die Beihilfe nicht gedeckten Kostenanteile (= eindeutiger Hinweis, dass keine komplette Kostenübernahme durch die Beihilfe existiert => Eigenanteil für Patient ist korrekt und normal), ist eine eigenverantwortliche Vorsorge in einer privaten Krankenversicherung notwendig. (Quelle: Duden Wirtschaft von A bis Z: Grundlagenwissen für Schule und Studium, Beruf und Alltag. 5. Aufl. Mannheim: Bibliographisches Institut 2013. Lizenzausgabe Bonn: Bundeszentrale für politische Bildung 2013.)

Die Beihilfe ist eine finanzielle Unterstützung (= keine komplette Kostenübernahme) in Krankheits-, Geburts-, Pflege- und Todesfällen für deutsche Beamte, Soldaten und Berufsrichter, deren Kinder sowie deren Ehepartner, soweit diese nicht selbst sozialversicherungspflichtig sind. Die Beihilfe ist Teil der Alimentation und damit der hergebrachten Grundsätze des Berufsbeamtentums.

Die Beihilfe wird auf Antrag von dem jeweiligen Dienstherrn prozentual oder pauschal nach Vorlage der (vom Beihilfeberechtigten zuvor privat bezahlten) Rechnungen für gesundheitsbezogene Ausgaben gewährt. Erstattet werden 50 % bis 80 % der Aufwendungen, je nach Familiensituation und Bundes- bzw. Landesrecht. In der Regel werden dabei nur „beihilfefähige“ Aufwendungen bis zum Faktor 2,3 berücksichtigt und Selbstbehalte abgezogen (= die Beihilfe bezuschusst nicht jede ärztliche/zahnärztliche Leistung).

-

DK-PKVDK-PKV2

Warum sind im KVA keine Begründungen für die Faktoren über 2,3 enthalten?

Die Begründung des Faktors hängt von dem Schwierigkeitsgrad der erbrachten Leistung ab. Wie schon erwähnt, kann man den Schwierigkeitsgrad erst seriös nach einer Behandlung bemessen. Selbstverständlich finden Sie auf Ihrer Rechnung die individuelle Begründung Ihrer Behandlung, die eine Überschreitung des Standardfaktors von 2,3 erfordert.

-

DK-PKVDK-PKV2

Warum sind im KVA Faktoren über 2,3 enthalten?

In dem für Sie erstellten Kostenvoranschlag sind wir bemüht, möglichst die Umstände zu berücksichtigen, die während der Behandlung auftreten können. Damit kommen wir auch der Forderung der Erstattungsstellen nach, den Schwierigkeitsgrad einer Behandlung im Vorfeld abzuschätzen. Da dies jedoch nahezu unmöglich ist, weist Ihr KVA einen erhöhten Faktor auf, der nach erfolgter Behandlung entsprechend angepasst wird. Unsere Erfahrungen haben gezeigt, dass sich unsere Patienten eher über eine niedrigere Rechnung, als über niedrigere Faktoren im KVA freuen.

-

DK-PKVDK-PKV1

Welche Leistungen sind in unseren KVAs enthalten?

Unsere KVAs beinhalten neben den Hauptleistungen auch alle Begleitleistungen wie z.B. die Anästhesie oder eine Vitalitätsprobe. Wir beziffern damit möglichst genau die zu erwartende Rechnungssumme.